近期,欧盟在跨国税务监管领域动作频频——打击逃税、洗钱的司法合作力度持续升级,监管范围不再局限于传统的VAT carousel fraud(又称MTIC,主要表现为欧盟内部贸易连路交易方信息的恶意丢失,是欧盟内税务欺诈的一种常见形式),还延伸至加密货币交易、奢侈品资产流通等新兴领域。

这一变化对跨境企业而言,意味着合规压力全面加剧,跨境交易真实性、资金转移透明度、VAT链条完整性将成为未来经营的核心命脉。

作为深耕跨境财税领域的专业税务服务商,我们沙之星跨境将通过解读近期欧盟典型案例、德国本土与非本土企业查税实例,为在欧经营或计划拓展欧盟市场的企业,梳理税务合规风险点与可落地的应对策略,助您从容应对监管新挑战。

两大典型案例

SAFARI STAR

欧盟跨境税务监管“严”字当头

欧盟此次监管升级并非空穴来风,近期曝光的两起跨国税务案件,直接揭示了当前监管的重点方向,也为中国出海企业敲响了警钟。

案例1:德国铂金币流通欺诈,2300万欧元税收流失

部分不法企业通过“同一公司重复流通铂金币”的方式规避纳税义务——利用欧盟内部贸易的复杂性,刻意隐瞒交易方信息,导致德国税收损失预估至少2300万欧元。

此类案件属于典型的VAT链条欺诈,也是欧盟长期重点打击的“顽疾”,但此次稽查的精准度与处罚力度,明显较以往更为严格。

案例2:多国联合破获跨境洗钱案,加密货币成监管新焦点

在奥地利、法国、德国、意大利、西班牙五国联合开展的税务执法行动中,三名被告因参与“大规模有组织的逃税与洗钱活动”,造成五国合计超500万欧元财政损失。

值得关注的是,该案不仅涉及传统的税务欺诈,还首次将加密货币作为资金转移的工具——通过虚拟货币跨平台、跨地区流通,试图掩盖资金真实来源与流向,最终被欧盟跨境监管网络锁定。

显然,这两起案件释放了三个核心信号:

1、监管范围扩大

从传统VAT链条延伸至虚拟资产、奢侈品等“高隐蔽性”领域;

2、执法力度升级

欧盟成员国间税务信息共享更频繁,跨国联合稽查成为常态;

3、技术手段迭代

税局已能追踪加密货币、跨境资金流的异常轨迹,企业“钻漏洞”空间大幅缩小。

亟需特别注意

SAFARI STAR

常规VAT稽查风险比刑事案件更“贴近”

上述两起案件虽然属于“跨国有组织犯罪”,但核心问题仍围绕“VAT链条断裂”与“资金流异常”展开。对跨境企业而言,更大的合规风险并非来自刑事案件,而是各国税局的常规VAT稽查——哪怕是发票管理疏漏、申报数据偏差,都可能触发税局审查。

下面,我们沙之星跨境将通过2个实际案例(非本土与本土企业),为您拆解税局稽查重点与应对关键事项。

(Ⅰ)非本土查税案例

——中国企业德国VAT申报异常,3类问题引税局质疑

1、案件背景

2025年,一家持有德国增值税识别号的中国企业,收到德国柏林税局针对“2019-2021年VAT申报”的审查通知——税局质疑其“全年应纳税额与实际缴纳额存在显著差异”,并明确两大审查方向:

- 月度/季度预申报(USt-Voranmeldungen)错误:可能存在进项税抵扣不当、销售额漏报等问题;

- 年度汇总申报(Umsatzsteuererklärungen)异常:申报的销售额差值与平台后台记录偏差过大。

2、沙之星跨境应对:三步定位问题根源

接到客户委托后,沙之星跨境德国税务专家团队立即启动“数据核查-逻辑验证-风险归因”流程:

- 原始数据比对:要求客户导出平台完整原始数据(非删减版),逐一匹配税局质疑的2019-2021年时间段,排查数据缺失或篡改情况;

- 核算原则确认:明确该企业采用的VAT核算原则(发货国/收货国原则),避免因原则混淆导致的申报偏差;

- 多税号交叉验证:梳理该企业持有的其他国家税号,按“税号生效时间”重新核算,排除申报遗漏问题。

3、最终定位三大核心问题

- 申报数据不完整:客户为“简化流程”,提交了删减后的平台数据,导致税局怀疑逃税;

- 税务代理计算错误:前代理在进项与销项上存在核算逻辑问题,申报数据与实际经营数据脱节;

- 申报范围遗漏:未申报B2B交易、递延进项税,部分单独采购发票未纳入申报体系。

4、沙之星跨境风险提示

- 首次小额异常:若为首次违规且涉及金额不大,可通过与税局沟通核算逻辑、补缴税款+罚款+滞纳金,恢复正常经营;

- 多次恶意漏报:若存在“故意篡改数据”“低报销售额”等行为,税局在核实后将直接封禁店铺,且后续解封概率极低——欧盟对“VAT欺诈”零容忍;

- 进出比不匹配:货物来源不清,如双清包税、一个税号清关多个税号售卖,导致销售数额远大于进项申报数额。

(Ⅱ)本土查税案例

——德国GmbH企业增值税专项审计,7类材料准备是关键

1、案件背景

2025年,一家德国本土GmbH企业收到税局“增值税专项审计(Umsatzsteuer-Sonderprüfung)”通知,审计范围聚焦“2025年第一季度”,核心审查方向为“免税/应税销售收入判定”与“进项税抵扣合规性”,同时税局保留“核查欧盟内部货物流转”的权利。

2、沙之星跨境拆解:审计通知核心信息

根据德国税收通则,此次审计的法律依据与范围明确。

- 法律依据:§193 Abs.1 AO(税局有权对存在风险的纳税人实施检查)、§194 Abs.1 AO(限定税务审计范围及内容);

- 审计性质:专项审计(非全面外审),针对特定时间段的VAT申报异常(如大额进项税、偏离行业惯例的异常申报数据等);

- 审计形式:在税局办公室进行(不前往公司办公地址进行实际考察),需提前提交指定材料。

3、沙之星跨境指导:7类必备材料与风险点

根据税局审查范围,沙之星跨境德国税务专家团队进行了“材料清单”的编制,以及标注了每类材料所关联的检查重点和风险。

材料一:银行对账单(Bankauszüge)

具体要求——核对销售收入与采购付款的真实性,确保与账务一致,尤其是核查是否有未入账收入(Schwarze Einnahmen)或私人支出混入。

风险提示——进出账与发票记录不符(如高额收款但无发票),易被认定为隐瞒收入或错误申报。

材料二:采购与销售发票(Eingangs- und Ausgangsrechnungen)

具体要求——核查销售额应税性、进项税抵扣的合规性,以及发票格式是否合规。

风险提示——发票缺失或格式不符(如未列明贸易任意一方增值税识别号或企业税号);收到的采购发票,无实际业务或为私人消费;出口免税发票,但无运输证明。

材料三:现金账和现金单据(Kassenbuch, -belege)

具体要求——记录现金业务,避免未如实记账或重复报销现象。

风险提示——现金使用未记录;账务信息不符合GoBD电子账务规范(需保留8-10年原始会计凭证);收入未开票、支出重复入账。

材料四:费用凭证与差旅费用结算单(Unkostenbelege, Reisekostenabrechnungen)

具体要求——核查费用是否为公司真实经营所需、是否符合进项税抵扣条件。

风险提示——私人消费报销、发票抬头错误;差旅费用中住宿/饮食抵扣税处理不当;重复报销。

材料五:电子账务系统数据备份(Buchführung in elektronischer Form auf einem Datenträger)

具体要求——按GoBD规定导出完整数据(如z.B.DATEV-Export或CSV/XML格式)。

风险提示——数据缺失/篡改、未保留8-10年;使用非合规软件(如Excel单独记账);与VAT申报不一致。

材料六:电商平台销售报告(Tax- und/oder Verkaufsreporte der Online-Shops auf Datenträger oder per Mail)

具体要求——匹配平台数据与账务、发票、VAT申报(如Amazon、eBay、Shopify等平台)

风险提示——报表与销售发票不匹配;平台收入未入账;OSS/IOSS申报遗漏;自建站数据未清晰说明。

材料七:海关凭证相关材料

具体要求——涉及从欧盟外的直接进口、或免进口增值税递延清关(如荷兰/比利时→德国),需提供清关、合同、运输单据等相关记录以及申报信息。

风险提示——海关税单信息不全;缺失采购合同/货款支付凭证;运输单据与货物目的地不符;装箱单关键信息(货物名称、SKU、数量、重量等)缺失。

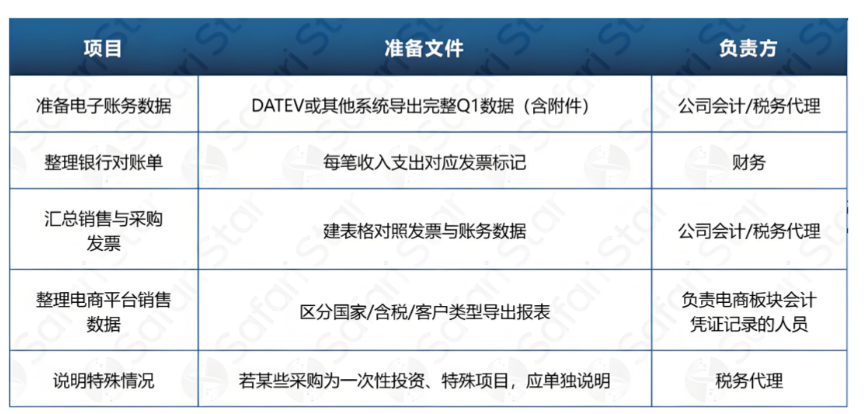

4、沙之星跨境实务建议:责任分工表(可执行方)

为确保材料准备高效、无遗漏,我们沙之星跨境设计了“责任分工表”,明确各环节负责人:

5、审计期间经营提示

审计期间店铺通常可正常销售,但需注意两点:

- 资金冻结风险:税局可能暂时冻结店铺后台资金,税审通过后解冻;

- 货物扣留概率:进口货物在海关被暂时扣留的概率极低,但若发生,需凭税审通过证明放行。

附加提醒,在德国的税务实务中,每一家企业收到的增值税专项审计通知书上所列明的审查项目,是“因企制宜、针对性非常强的”(可参考上图),德国税收通则§194条中已明确表示,税局有权对审计项目进行调整。

核心知识点

SAFARI STAR

德国VAT申报:主动更正与自愿披露

很多企业在面对VAT申报错误时,会陷入“要不要主动更正”“如何避免处罚”的困惑。在此,沙之星跨境德国税务专家团队将结合德国税收通则核心条款,为您梳理“主动更正”与“自愿披露”的适用场景,帮您降低合规风险。

(一)申报错误主动更正:即使补税,仍可能面临处罚

根据德国税收通则§153条,若企业发现已提交的VAT申报存在错误或遗漏,即使主动向税局更正并补缴税款,仍可能面临罚款、利息与滞纳金——因为“如实申报”是企业的法定义务。

在实际操作中,可能会出现以下两种情况:

- 某企业在2023年发现2021年VAT申报少报销项税€10,000,主动更正后,税局会要求补税+计息,还可能追加轻微罚金,视情况而定;

- 某企业在2023年发现2021年VAT申报少报销项税€10,000,主动更正后,税局会要求补税+计息,以及涉及轻微罚金。但在量罚时,若企业态度良好、能提供完整的错误说明等,税局可能酌情减轻或免除罚金,但并不等同于企业能够自动认为有该权利能豁免。

(二)自愿披露(Voluntary Disclosure):仅适用于“税局未稽查前”

根据德国税收通则§371条,“自愿披露”是企业在“未被税局发起税审稽查前”(Prüfung、Ermittlungsverfahren等)的“补救机会”,但需满足严格条件:

1、适用场景:仅针对“申报义务违反型逃税”

即逃税行为由于“未及时提交完整/正确的VAT预申报、或工资税预申报”造成的,具体包括:

- 迟交或漏交USt-Voranmeldung;

- 提交不完整/错误的USt-Voranmeldung;

- 因上述行为导致漏缴税款。

2、主动披露核心要求

只要纳税人向主管税务机关更正不正确的申报、补充遗漏内容或补交未申报部分,即在该范围内可获得免罚,但特别需要注意的是,必须要全面、完整披露所有逃税年度,否则自愿披露无效。

3、以下三大场景,“自愿披露”不生效

- 税局已发起稽查(如发出审查通知、现场稽查);

- 税局已明确审查时间段,企业在此时段内更正申报;

- 税局相关人员已在现场开展税务审查,针对审查时间段范围内的数据更正。

4、沙之星跨境提醒

在实务操作中,德国税局对“自我披露”的评估不仅依据德国税收通则§371条,还会参考整个德国税收通则及其他税法的相关规定。因此,自愿披露需结合企业实际情况“个案化操作”,建议在专业税务服务商(例如:沙之星跨境)的指导下进行,避免因“披露不完整”导致无效。

集中总结

SAFARI STAR

德国VAT合规四大核心要点

结合近期欧盟监管动态与实际案例,沙之星跨境德国税务专家团队为中国出海企业梳理了德国VAT合规的核心逻辑,帮您建立“风险预警-应对-规避”的完整体系:

1、明确“增值税专项审计”的本质

- 并非“全面外审”,而是针对“特定事实、交易或申报时间段”的专项核查;

- 核心关注“VAT申报数据”的真实性与完整性,尤其是进项税抵扣与销项税申报是否一致、数据是否存在异常波动。

2、掌握监管“触发逻辑”

税局并非“随机抽查”,而是通过风险管理系统(例如CESOP、ELMA、KaFE等),结合“电子比对、交叉比对、以及行业基准分析”锁定高风险企业——以会计与申报数据的异常程度、可解释性以及凭证的完整性作为判断标准,并不存在固定的“触发阈值”,关键在于“数据可解释性”与“凭证完整性”。

3、区分三类常见审查类型

类型1:增值税专项审计( Umsatzsteuer-Sonderprüfung)

性质——专项核查

特点——提前发通知,聚焦特定时间段,在税局办公室进行。

类型2:增值税审查(Umsatzsteuer-Nachschau)

性质——强制稽查

特点——税局可直接上门,无需提前通知,由税务调查部门执行。

类型3:增值税比对(Umsatzsteuerverprobung)

性质——数据核查

特点——仅比对文档/系统数据,一般情况下税局人员不会登门检查,若发现差异,会先通知补正申报,除非严重异常,否则不会直接处罚。

4、企业规模与稽查频率挂钩

自2024年1月1日起,德国税局(Finanzverwaltung)根据企业规模与业务类型,将企业分为:

- G-Betrieb(大型企业)

- M-Betrieb(中型企业)

- K-Betrieb(小型企业)

这些分类决定了企业被选中进行外部税务稽查的频率与管理单位,关于分类的判定指标主要有:

营业额、税收利润、资产总额、年费相关收入(适用于保险公司或养老机构)、企业经营情况等。

5、沙之星跨境建议

- 若企业接近“G/M门槛”,需做好完整凭证与账务留存,以防自动归类升级;

- 有国际交易、转让定价、OSS/Intrastat等业务的企业,易被税局归为“中大型企业”,需重点关注税务合规问题;

- 每年核对VAT预申报表格报告与年度报表内容的一致性,提前排查偏差;

- G/M企业应具备完整会计档案、合同、进销项明细、银行对账单及电子发票留存。

结语

SAFARI STAR

沙之星跨境:您的VAT合规“护航者”

面对欧盟日益严格的税务监管,企业需要的不仅是“被动应对”,更是“主动合规”。沙之星跨境作为专业的跨境税务服务商,拥有近10年欧盟VAT服务经验,可为您提供:

- VAT申报全流程服务:从税号注册到月度/季度/年度申报,确保数据准确、合规;

- 税务稽查应对支持:接到税局审查通知后,快速组建专项团队,协助准备材料、与税局沟通;

- 合规风险预警:通过沙之星跨境自研系统,实时排查VAT申报异常,提前规避风险;

- 定制化合规方案:结合企业规模、业务类型,设计“进口清关-资金流-发票管理”全链条合规方案。