清晨,当第一缕阳光透过自动调节角度的智能窗帘洒入卧室,温控系统已将室内环境调整至最舒适状态,咖啡机正煮制着你最爱的那杯拿铁,扫地机器人悄无声息地完成清洁工作。

这不是科幻电影场景,而是全球智能家居正在重塑的日常生活图景。

在这个看似简单的场景背后,隐藏着一个价值数百亿美元的全球市场和复杂的商业逻辑。据数据显示,2024年全球智能家居市场规模约1,200-1,800亿美元,年增长率超过20%,北美市场约310亿美元。萤石网络、石头科技、Govee等中国品牌正在这片蓝海中崭露头角,成为出海的代表性力量。

然而,智能家居不仅仅是”带电的家居产品”,它代表着一种全新的商业思维。智能家居作为一个行业概念的产生有其深层商业逻辑,不同于传统家电,智能家居的核心在于物联网连接、云端服务和APP交互。

在智能家居领域,战略定位至关重要。正如美团进军外卖领域一样,成功的关键在于能够纵观行业全局,找到具有战略价值的切入点。

企业需要深刻理解智能家居与传统家居的本质区别:智能家居是带电的、互联开放的系统,具有软硬件升级能力,其商业模式远比传统零售复杂。

如果仅用传统零售思维经营智能产品,如以卖普通插座的方式销售智能插座,结果将是”操卖白粉的心,赚卖白菜的钱”——投入与回报严重不匹配。企业必须基于对行业本质的理解,找准自身定位,才能在这个充满机遇的赛道中获得成功。

这篇内容将带您解码智能家居的商业本质,探索这个充满战略机遇的未来赛道。以下内容为10月线下活动内容整理,仅选部分可公开内容进行报道。

01.

智能家居的商业本质与战略价值

▍行业概念的商业逻辑

行业概念的产生往往蕴含深刻的商业逻辑。就像儿童行业因线下渠道集中(如美国的Buy Buy Baby卖场)而形成,锂电池行业因供应链特性而诞生一样,智能家居这一概念的出现也有其独特的商业背景。

与传统家电不同,智能家居的核心在于物联网连接、云端服务和APP交互,这一定义本身就揭示了其巨大的商业价值所在。

▍智能家居的三重核心价值

智能家居的战略价值主要体现在三个维度:

1. 物联网连接是核心:

智能家居的本质是通过物联网技术将家中各种设备连接起来,实现统一控制。

- 单品功能化:电驱动使产品具备多样化功能,满足差异化需求;

- 多设备协同:不同设备间的互联互通创造整体解决方案;

- 数据驱动服务:通过APP提供个性化用户体验。

2. 流量入口价值:

谁能抢占联网的优先权,谁就能控制整个家居生态系统,带动更多产品销售;

- 用户注意力经济:每日打开APP的频次直接转化为商业价值;

- 高频用户互动:持续的用户参与创造变现机会;

- 生态锁定:形成用户黏性和转换壁垒。

3. 用户价值重构:

- 行为数据收集:了解用户习惯和偏好;

- 从被动使用到主动学习:通过数据优化服务体验;

- 数据变现:基于用户数据构建更完善的商业生态。

▍智能家居与传统家居的本质区别

智能家居与传统家居的根本区别在于,智能家居是”带电”的互联开放系统,具备软硬件升级能力,因此其商业模式更为复杂。

若仅用传统零售思维经营智能产品,如以销售普通插座的方式销售智能插座,将导致”付出高端投入,却获取低端回报”的困境。

1. 商业模式转变

智能家居带来了家居行业商业模式的根本性转变:

1)从产品销售到平台经济

- 传统家居:一次性产品销售,利润来源单一;

- 智能家居:硬件销售+软件服务+内容分发+数据变现。

2)从线性价值链到生态系统

- 传统家居:供应商-制造商-分销商-零售商-消费者;

- 智能家居:平台提供商+硬件厂商+软件开发者+服务提供商+内容创作者。

3)从产品竞争到标准竞争

- 传统家居:产品功能和价格竞争;

- 智能家居:技术标准和生态系统竞争。

2. 用户关系重构

智能家居重新定义了品牌与用户的关系:

1)从单次交易到持续互动

- 传统家居:购买后交互极少;

- 智能家居:日常持续互动,建立深度连接。

2)从功能满足到生活方式塑造

- 传统家居:满足基本生活需求;

- 智能家居:塑造和影响用户生活方式。

3)从被动接受到共同创造

- 传统家居:用户被动接受设计好的产品;

- 智能家居:用户通过反馈和定制参与产品进化

02.

智能家居市场规模与增长潜力

▍全球与北美市场规模

智能家居市场正呈现爆发式增长:

- 2024年全球市场规模约1,200-1,800亿美元,北美市场310亿美元;

- 预计2030年将达到4,142-5,372亿美元,北美市场超过1,000亿美元;

- 年增长率超过20%。

这一规模与增速堪比全场景电动出行市场(包括Ebike、Scooter等),后者同样从1,000多亿美元增长至未来的6,000多亿美元。这种”超大容量+高增速”的组合在商业世界极为罕见,也极具吸引力。

▍市场分析:巨头主导的竞争格局1. 市场集中度高,前五大品牌(CR5)占据76.5%的市场份额:

- CR5前五大平台提供商(Amazon、Google、Apple、Samsung、Comcast);

2. 主要参与者不仅是智能家居专业企业,更是Google、Amazon、Apple等科技巨头,这些巨头通过收购Ring、Nest等品牌控制核心领域;3. 巨头看重此市场的原因在于:在资本市场上,增速本身就能被变现为估值。

▍市场特点与机会窗口

尽管竞争激烈,市场仍存在机会:

1. 北美智能家居市场渗透率仅为35.2%,仍有巨大增长空间;

2. 多个细分品类渗透率低于30%,如智能门锁(18%)、智能电器(15%)、智能窗帘(8%),为新入局者提供机会;

3. Matter等互操作性标准正在消除生态系统壁垒,行业标准尚未完全被巨头垄断为新进入者创造机会。

由此可见,智能家居市场规模完全支撑50亿规模的企业存在,且仍有充足的市场进入空间。特别是在细分赛道中,存在市场集中度相对较低的细分市场,为品牌提供了发展机会。

对于计划进入智能家居市场的企业,需要清醒认识市场格局,避开巨头已深度布局的领域,寻找适合自身能力的细分赛道,并加快行动步伐,因为随着20%的年增速,市场格局将迅速固化。

▍市场增长驱动因素

智能家居市场的快速增长主要源于两大因素:

一是消费者对提升时间价值的需求,随着产品普及,人们更注重通过技术提升单位时间的价值;

二是市场的正向循环效应,巨头参与越多,资本投入越大,行业增长越快,进一步吸引更多巨头进入。这种良性循环使智能家居成为资本和巨头企业长期看重的战略赛道。

▍细分赛道竞争格局分析

我们分析了智能家居细分赛道的主要类目,通过CR3(前三品牌集中度)和CR5(前五品牌集中度)指标分析,智能家居市场可分为三类赛道:

1. 巨头高度控制的赛道(红色警戒区)

- 智能语音娱乐设备:CR5达78.2%;

- 智能中央控制:CR5达85.3%,被三星、亚马逊、Google牢牢控制;

- 智能家居联网与安全隐私:巨头高度重视的战略要地。

巨头优先布局这些领域是因为它们具有战略价值,特别是联网的中央控制和APP入口,掌握这些核心节点后可以逐步扩展生态系统。

2. 中度集中但可不联网的赛道(白色机会区)

- 智能家电:CR5为68.7%,可不联网独立运行;

- 智能环境管理:可针对具体环境问题提供解决方案;

- 智能能源管理和智能照明:相对开放,可针对特定照明需求(如氛围照明、健康照明)提供解决方案。

3. 市场分散且不联网的赛道(绿色机会区)

- 居家水管理:市场分散,无绝对领导者;

- 智能窗帘和遮阳系统:非标品,解决安装和物流问题有机会;

- 智能厨房:战略要地小而分散,适合新企业切入;

- 智能家居舒适与健康:包括空气改善、睡眠等细分赛道。

03.

机会点在哪里?

智能家居市场的两条战略路径

针对前文分析的智能家居市场细分赛道,企业可根据自身资金实力和能力选择以下两种不同的战略路径,以避开巨头正面竞争,找到适合自身发展的机会。

1. 细分赛道切入+生态拓展战略(资本投入要求较高)

- 适用企业:资金实力较强、具备一定技术和品牌能力的企业;

这一路径的战略本质是:在巨头主导的生态系统中开辟专业化领地,逐步构建自己的小型生态系统。

1)什么是细分赛道切入策略?

细分赛道切入策略是指企业不与科技巨头在核心领域(如智能家居中央控制、智能娱乐设备等)正面竞争,而是选择特定细分市场深耕,建立专业优势,再逐步扩展相关品类,构建小型生态系统的发展路径。

2)核心思路:

- 选择CR3低于40%、CR5低于55%的细分市场进行切入;

- 避开CR3超过60%、CR5超过70%的高度集中市场;

- 在巨头主导的生态中开辟专业领地,形成小型生态系统;

- 通过差异化功能吸引特定用户群体。

3)实施要点:

- 深入分析竞争格局,预判巨头可能的战略方向;

- 选择巨头不会涉及的小赛道进行深耕;

- 建立专业壁垒,形成差异化竞争优势;

- 构建开放独立的小型生态系统,注重数据创新驱动;

2. 轻智能家居战略(适合资本投入要求不高的企业)

- 适用企业:资金有限的企业,尤其适合已有传统家居业务基础的企业;

这一路径的战略本质是:在巨头主导的生态系统中开辟专业化领地,逐步构建自己的小型生态系统。

1)什么是轻智能家居?

轻智能家居是指那些“带电且能提升生活便利性,但不依赖联网连接”的智能家居产品。这类产品通过电子技术实现功能扩展和使用便利性提升,但核心功能不依赖网络连接,可以独立运行,联网功能并不是必须功能。

2)核心思路:

- 提供带电多功能但不依赖联网的智能家居产品;

- 通过智能化提升传统家居产品价值,实现产品升级和品类跃迁;

- 不追求构建完整生态系统,保持产品独立运行能力。

3)产品特点:

- 可选联网或不联网,主要在本地存储和处理;

- 可通过物理控制或远程控制;

- 隐私安全性高,产品可靠性强;

- 典型产品:智能体脂秤、机械化开关器等。

4)市场机会:

- 相比传统家居可实现20%-40%的价格溢价,提高毛利率至30%-35%;

- 降低技术门槛,无需云端和APP开发;

- 满足消费者隐私需求。

5)对传统家居企业的特殊价值

传统家居企业通常在规模和现金流方面表现良好,但同时面临毛利和净利低、产品壁垒低、价格容易内卷、产品同质化严重等四大问题。

轻智能家居战略为这类企业提供了转型升级的有效路径。通过智能化产品提升原有基本盘的品牌价值,企业可以建立产品差异化和技术壁垒,提高价格溢价和毛利率,从而增强整体竞争力和抗风险能力。

这种战略不需要完全重构业务模式,而是在现有业务基础上进行增值升级,使企业在保持规模优势的同时提升盈利能力。

04.

两条战略路径成功案例解析

▍Eufy — 安克创新旗下智能家居品牌

Eufy是安克创新于2016年在深圳成立的智能家居子品牌。根据安克创新2025年最新财报,公司上半年营收达128.67亿元,同比增长33.36%,其中Eufy所在的智能创新业务表现亮眼,实现营收32.51亿元,同比增长37.77%,成为安克创新增长的重要引擎。

安克创新选择成立Eufy子品牌而非直接拓展产品线,主要是为了避免母品牌稀释,同时针对智能安防领域的市场机会进行精准切入。

Eufy的核心差异化定位是”无订阅费和本地存储”,与Ring、Nest等巨头品牌形成鲜明对比。在Eufy出现前,Ring、Nest等品牌合计占据市场96%的份额,但Eufy通过差异化战略成功开辟了自己的增长空间。

1. 差异化竞争策略

1)价格策略:Eufy覆盖低、中、高各档位,但整体定价低于同级竞品。

摄像头产品从30美元基础款到300美元旗舰套餐全覆盖,相比Ring(100美元起)和Nest(150美元以上)具有明显价格优势,

总体来看,Eufy定价策略略低于同级竞品,同时通过套装优惠等方式提升性价比,充分利用中国供应链成本优势。

2)渠道策略:Eufy初期以亚马逊独家为切入点,快速积累口碑,后期拓展至线下零售、与美国零售巨头合作,并建立独立站和官网进行ToC直销。

品牌注重社交电商和IP联名合作,渠道多元化程度高于竞争对手,为用户提供更便捷的购买途径。

3)内容运营策略:各竞争对手在品牌内容和用户运营上各有侧重。

Ring强调与亚马逊智能家居生态联动,投入大量市场营销;Nest注重技术层面宣传(高清视频、智能报警、AI联动);

而Eufy则精准把握欧美用户痛点,强调隐私和经济性卖点,主打”无订阅费”、”本地存储”、”不连WiFi也可使用”等差异化特性,针对约76%愿为数据安全付费的用户群体精准定位。

2. 四阶段发展战略

1)第一阶段:单品突破期(2016-2017年)Eufy推出吸尘器机器人作为旗舰产品,以高性价比切入高门槛市场,并逐步拓展至智能照明和加湿器等基础品类。这一阶段营收从1,500-2,000万美元增长至3,000-3,500万美元,年增长率约100%。在中低端机器人吸尘器市场获得2%-3%市场份额,成为亚马逊平台增长最快的新兴智能家居品牌之一。

- 战略成效:建立品牌初步认知,验证高性价比智能家居产品市场空间。

2)第二阶段:品类扩张期(2018-2019年)

在建立初始产品类别的市场地位后,eufy有序地向相关细分市场扩张。

Eufy拓展至安全摄像头系统和婴儿监视器等相关品类,并引入Homebase作为安全产品中央控制枢纽,开始构建产品间连接。

营收达8,000-9,000万美元,年增长率50%-60%。无订阅模式获得市场认可,在无订阅费安全摄像头领域占据5%-7%市场份额,扫地机器人市场份额提升至4%。

- 战略成效:从单一产品品牌转变为多品类智能家居品牌,构建初步产品生态系统,用户群从科技极客扩展至普通家庭。

3)第三阶段:系统整合期(2020-2022年)

Eufy将分散产品统一到Homebase和Eufy Security系统,开发统一应用程序控制多设备,增强产品间互操作性,并接入主流智能家居平台。营收达2.2亿美元,年增长率约30%。

疫情期间居家办公带动智能家居品类增长,产品线扩展至智能门铃、智能锁等安全类产品。

- 战略成效:成功建立以Homebase为中心的产品生态系统,用户粘性和复购率显著提升。

4)第四阶段:场景智能化期(2023-2025年)

Eufy从单一产品功能转向提供完整场景解决方案,引入AI技术增强产品功能(人脸识别、行为分析、场景自动化),并拓展至更专业细分领域(婴儿健康监测、宠物护理等)。

推出创新产品如智能袜子(监测婴儿心率和氧气)和割草机器人。营收从2.5亿美元(2023年)增长至预计3.5-4亿美元(2025年),年增长率20%-25%。

- 战略成效:从产品供应商转变为场景解决方案提供商,形成完整用户生态系统,品牌溢价能力增强。

▍战略启示

1. 聚焦细分市场的价值创新:不简单复制现有产品,而是在每个细分市场提供独特价值(无订阅费安全系统、健康监测婴儿监护器等)

2. 渐进式生态构建:不追求一步到位,而是随着基本盘构建逐步发展,构建适合自身规模的小生态系统,避免与巨头正面竞争

3. 中心化控制与分散化应用平衡:通过Homebase系统作为中央控制枢纽,同时允许产品独立运行,平衡系统整合与灵活性

4. 价格与功能平衡:初期以高性价比切入,建立品牌认知后逐步提升产品均价和品牌溢价能力

5. 技术赋能场景:从单一产品向完整生活场景解决方案转变,通过AI等技术增强产品功能和用户体验

Eufy的成功证明,即使在巨头主导的智能家居市场,通过精准的细分市场切入和差异化战略,中国企业仍能开辟自己的增长空间,并逐步构建有竞争力的产品生态系统。

以上内容为10月线下活动内容整理,仅选部分可公开内容进行报道。后续「轻智能家居战略」路径案例仅限线下沙龙活动分享。

▍活动预告:

10月23日深圳线下沙龙活动《破解跨境电商淡季困局:如何让利润提升70%?》

你的跨境企业是否也面临这样的困境:旺季一个月赚一个季度的钱,淡季却入不敷出?

想象一下,你作为一家水上运动装备的跨境卖家,夏季订单爆满,冬季却门可罗雀。库存积压、现金流紧张,这种季节性波动不仅让你夜不能寐,更可能威胁企业生存。

任小姐出海战略咨询通过深入研究全球成功案例,提出了应对季节性波动的”三维突破框架”,从时间、空间和模式 三个维度系统性解决这一难题。

05.“先做正确的事,再正确地做事”

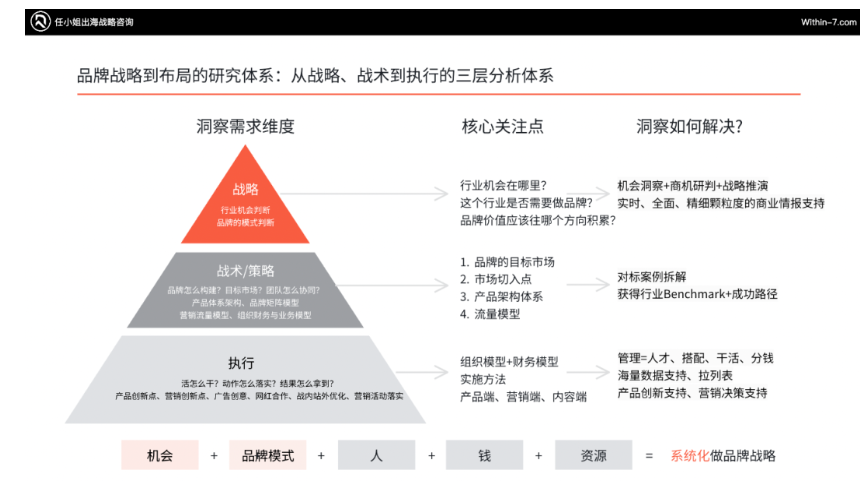

今天我们讨论了很多关于战略的内容,通篇都在强调一个战略观点:先做正确的事,再正确地做事。只有先把这些战略层面的问题想清楚,后续的战术执行才能事半功倍。所以在内容结束之前,我想先跟大家聊聊在企业发展中商业洞察的重要性。从市场实践来看,众多跨境企业从5000万、1亿增长到10亿、百亿的过程中,关键的差异并非在于爆品开发、运营能力、供应链掌控或团队组织等基础商业认知能力,而在于是否能够系统化、科学化、有节奏地把握市场机会、产品机会和营销脉搏。▍商业洞察体系的三个层级1. 为什么需要系统化的商业洞察?当企业开始规模化扩张时,科学化的商业洞察变得尤为重要。虽然很多企业都有渠道研究、行业研究、个案研究等专业领域的研究团队,但我们需要从需求维度来理解商业洞察的层级体系。2. 商业洞察研究方法论:从战略、战术到执行的三层分析体系1)战略层级:钱花在哪?从哪赚?

- 洞察需求维度:趋势机会、能力建设和ROI;

- 核心关注点:企业发展/业绩增长;

- 洞察如何解决:机会洞察+商机研判+战略推演;实时、全面、精细颗粒度的商业情报支持。

2)战术/策略层级:资源怎么分配?模式怎么构建?团队怎么协同?

- 洞察需求维度:产品体系架构、品牌矩阵模型、营销流量模型、组织财务与业务模型;

- 核心关注点:成功模式、模式规划与落地;

- 洞察如何解决:大量对标案例拆解,获得行业Benchmark+成功路径。

杜绝主观判断的决策方式,要站在巨人肩膀上获取商业认知,而非从零开始。3)执行层级:活怎么干?动作怎么落实?结果怎么拿到?

- 洞察需求维度:产品创新点、营销创新点、广告创意、网红合作、战内站外优化、营销活动落实;

- 核心关注点:创意、点子、方向的实施方法;

- 洞察如何解决:海量数据抓取+研究分析,制定详细执行清单。

3. 层级划分的重要性正确识别问题所属层级至关重要,要避免:

- 将战略层面问题降级到战术层面分析;

- 跳过战略直接分析战术;

- 混淆不同层级的分析方法。

核心原则:先做正确的事,再正确地做事。商业研究应该遵循从战略到战术再到执行的逻辑顺序推进,确保决策的科学性和有效性。商业洞察的核心不在于简单决定是否做品牌,而是通过系统研究,找到行业真正的驱动因素,从而制定正确的战略决策。