在阿里正式推出 Lazada 与天猫的 “一键轻出海 / 系统级打通” 项目之后,东南亚电商市场正在出现一系列细微但可能深远的变化。从商家端、平台端与竞争格局三个维度看,这次动作带来的影响不只在于路径简化,而是在市场结构可能被撼动。

天猫商家入局:

供应端的“门槛大幅下降 + 资源整合释放”

天猫与 Lazada 的一键通意味着,中国优质品牌不再为跨境开店流程、仓储物流、本地客服等环节烦恼:后台新增“一键轻出海”入口,商家只需将货品发到国内中转仓,由 Lazada 负责国际物流、广告投放、商品翻译、本地售后等环节。

包括蕉下、Babycare在内的多个知名品牌已经确认参与这一项目。而这也意味着,天猫“一键直达” Lazada不只是中小型商家试水,中高端品牌也在评估这一渠道。

此外,Lazada 提供的技术工具,例如 AI 翻译、多语言客服支持、自动商品内容同步等,本地化支持力度提升。AI工具在 Lazada 商家中的使用率如今已达约67%,远高于东南亚电商平均水平约37%。这些技术可以降低商家在翻译、商品上架、店铺装修等环节的成本──尤其对于尚未备长期本地团队或经验不那么丰富的品牌,这些辅助非常关键。

供应端的这些“门槛下降 + 成本分摊 +资源整合”动作,使得原本需经过繁琐流程、投入风险和成本较高的出海,变得更像“轻试水 + 快反应”的路径。商家可以先以“轻运营”(轻投入、低本地化)进入市场,再视效果逐渐加大投资。

消费端与竞争格局:

社交电商快速攀升 × 平台差异化加剧

在 Lazada/天猫加速供给进入的同时,消费端势能也在持续增长,尤其是社交电商模式与内容带货正在改写部分国家(尤其越南、泰国、印尼)的电商格局。

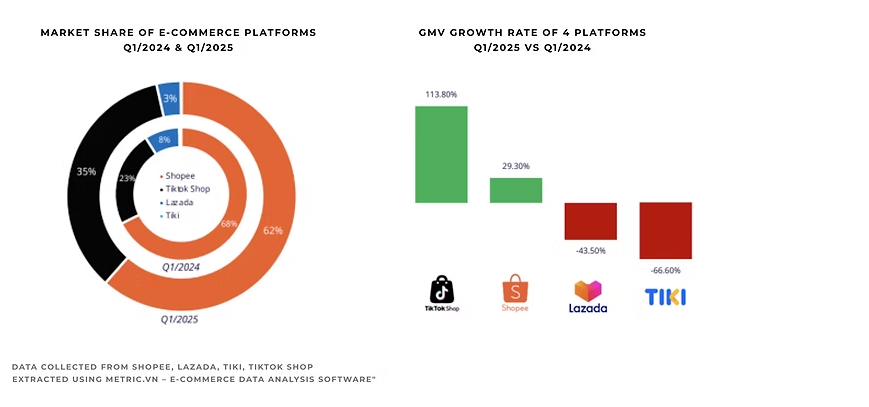

以越南为例,TikTok Shop 在 2025 年第一季度的市场份额由去年同期的约23%飙升至35%,同比增长约113.8%。这一数字体现的是:平台不仅在用户数量上扩张,而且在用户消费习惯上开始发生偏移 —— 越来越多人习惯于“边看边买”、内容驱动、短视频/直播带货。与此同时 Shopee 在越南虽然依然领跑,但份额正在被侵蚀。

在泰国市场,TikTok Shop 的成长更为惊人。2025 年第一季度,其在泰国的 GMV 达到了25 亿至 30 亿美元,与前一季度相比增长约217%。这个增速表明:内容生态 + 社交推荐 +用户粘性变现能力在东南亚电商中愈发关键。

而整体市场格局中,据报道,东南亚电商市场规模过去一年约1284 亿美元。Lazada、Shopee 和 TikTok Shop 三者合计占据东南亚超过80%市场份额。相比之下,天猫商家通过 Lazada 的一键通插入市场,更可能影响这三足鼎立的状态。

政策、物流与本地化挑战:

能否真正变“天”还在这些环节

虽然供给在加速、本地化工具在铺展,消费端趋势也偏向内容与社交电商,但要说“变天”还为时未至,因为几个环节依然可能成为关键瓶颈或变数。

首先是政策与跨境监管。东南亚各国政府对于跨境电商的监管并不统一:从税收、进口配额、本地检验到售后服务法规,每个国家都有不同要求。天猫商家虽可通过 Lazada 一键入场,但能否真正做到本地合法合规、取得消费者信任,本质上仍需要落地团队与政策适配。

其次是物流与履约体验。东南亚地域广阔、地理、交通基础设施差异大,“最后一公里”的配送成本与速度常常令消费者失望。Lazada 自己有 LazMall 等品牌展销板块,且自建物流网络和本地团队,但即便是 Lazada,也需要在“跨境+本地库存”的模式里权衡成本与效率。若平台不能像本土平台那样实现当地仓、快速发货、退货便捷,那么消费者心智可能并不会因为“品牌+正品”就完全迁移。

第三是内容与社区生态。TikTok Shop 的增长某种程度上是建立在强推荐算法、短视频与直播带货内容生态的基础上的;Shopee、Lazada 如果仅仅靠供给进入 + 品牌力,其对抗这种“内容 + 社交”的打法还需要投入巨量资源,包括用户教育、内容创作者扶持、本地头部达人合作等。这些通常不是短时间内能看到回报的。

最后是商家自己怎么选择投入策略。并非所有天猫品牌都适合“轻入场 + 后本地化”的路径。有些品牌可能定位较高端,强调品牌形象与线下体验,需要在每个国家做更多本地调研;还有些品类对运输成本、关税敏感,这些成本可能被“平台补贴”或“平台承担”的承诺包裹,但实际执行中往往有隐性成本。

结语

总体来看,Lazada 与天猫的一键打通,是东南亚电商生态中标志性的一步,不再只是供给侧“谁进得快”的问题,而是“谁进得深、谁能把供给—内容—物流—政策—用户体验连成链”变得至关重要。

这意味着,东南亚电商的未来格局可能出现以下几种情形:

- 在“中高端品牌 + 品质与口碑”这条线上,Lazada 有机会拉开优势,尤其在那些消费升级趋势强烈、用户对正品与品牌要求高的市场(如新加坡、马来西亚、泰国等);

- 在“内容带货 + 高频低价消费品”这条线上,TikTok Shop 可能继续蚕食 Shopee 的部分地盘,尤其在越南、印尼等国;

- Shopee 本身也不会坐以待毙,预计会加码内容与本地化投入,同时调节其补贴与佣金模型,以保住其在价格敏感型用户群中的优势。

真正的“变天”,可能还需要 1–2 年时间,不只是看 Lazada 与天猫这招动作是否成功进入市场,更看他们在当地能不能持续提供好物流、好售后、好内容生态,以及政策环境是否放宽或配合。

但可以肯定的是,这场竞赛已经从“谁拉补贴、谁抢流量”转向“谁把系统打通 + 谁能把用户体验从头到尾做扎实”的新阶段。东南亚电商下半场,已经不仅仅是拼价格,而是拼“完整链路”和“品牌与内容”的深度整合。