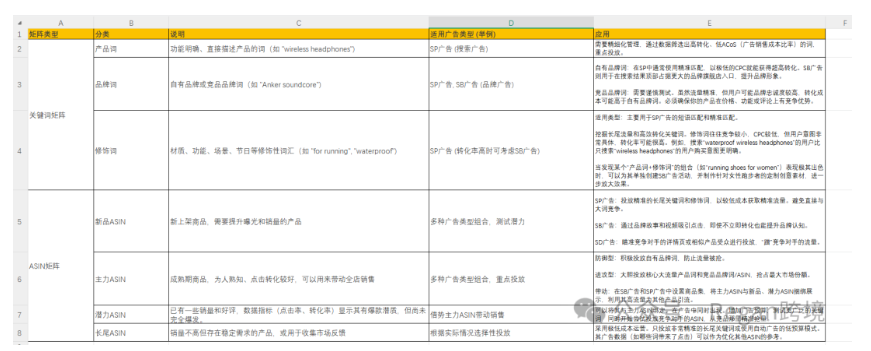

为助力移动出海品牌洞察市场动向,乘风破浪,成功出海,一站式海外网红营销平台Nox聚星特与全球领先的广告营销及跨境电商数据分析工具广大大数据研究院合作,为各位带来《2022全球移动应用(非游戏)营销&变现白皮书》 ,报告从“营销”以及“变现”两个方面展开洞察,希望能为相关行业营销人员提供一些参考。

2022年,在世界各国的防疫政策走向开放的过程中,人们的生活、消费、办公等行为习惯也在不断地被重新塑造。过去的一年,移动应用行业发生了哪些变化?新的一年又会有哪些新趋势呢?为此,广大大数据研究院联合TopOn发布《2022全球移动应用(非游戏)营销&变现白皮书》,帮助各位洞察全球,助力产品成功出海。

本次报告分为《营销篇》和《变现篇》两大部分,分别从全球移动应用(非游戏)大盘数据、热门品类、热门国家/地区等方向展开洞察,并从原生、Banner、插屏、开屏、激励视频等五种广告样式,分析展示不同移动应用APP类型在全球市场的广告变现表现,为全球移动应用APP开发人员和营销人员提供值得借鉴的有效信息。

01 营销篇

(下面为部分核心内容节选)

一、移动应用广告主逐渐回升,阅读、社交成买量主力

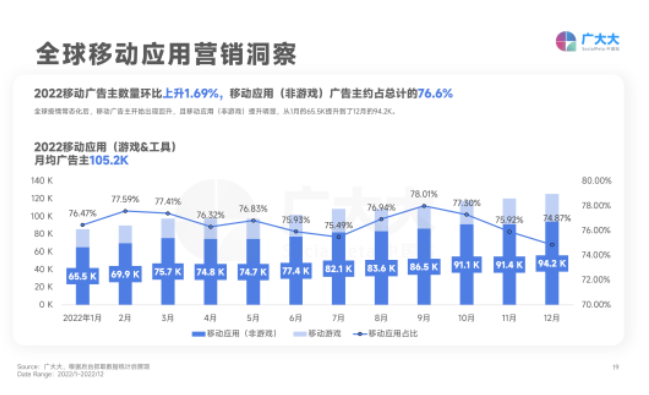

全球疫情常态化后,移动广告主开始出现回升,且移动应用(非游戏)提升明显,从1月的65.5K提升到了12月的94.2K。整体来看,2022年应用广告主数量比2021年上升1.69%,其中移动应用(非游戏)广告主约占总计的76.6%。

在移动应用(非游戏)中,购物类应用月均广告主数量最高,广大大平均每月抓取近1.4万名购物类广告主,其次为商务办公和生活时尚类广告主。但从月均素材量来看,依然以阅读、社交和工具三巨头位列前三,餐饮美食广告主月均投放素材量最少。

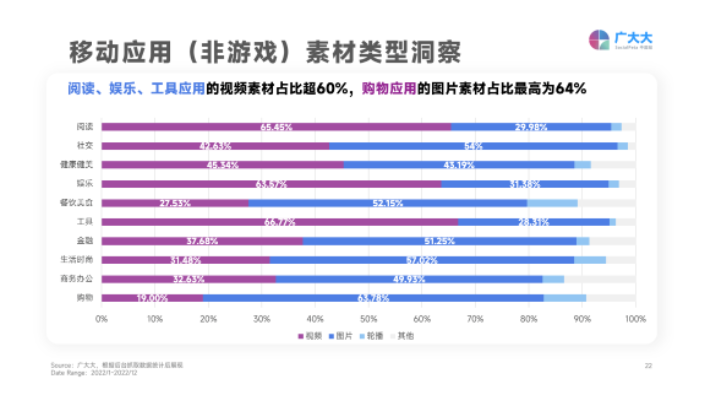

在素材类型方面,依然是以视频和图片类型占据绝对主导,其中阅读、娱乐、工具应用的视频素材占比超60%,购物应用的图片素材占比最高为64%,餐饮美食、购物和生活时尚应用的轮播素材占比较其他类型更高。

在下载层面,社交和摄影录像产品的表现较为优秀,【WhatsApp Messenger】登顶App Store2022年度下载冠军;在收入维度上,娱乐和社交类型的变现能力较强。

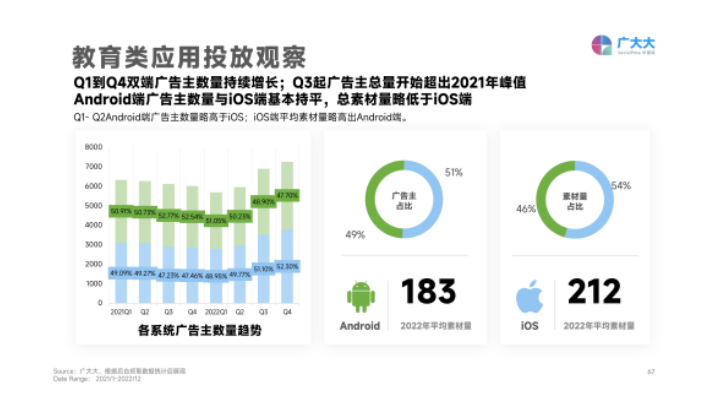

二、教育应用持续增长,数字化转型是未来趋势

即使疫情走向常态化,但在线教育市场的发展却没有停止。2022年全球教育应用的营收已经超过18亿美元,尤其是在亚洲地区,早教类、应试类的教育应用颇受用户欢迎。其中最为突出的是语言学习应用【Duolingo】,常年霸占美国教育类应用畅销榜第一的位置。

其他教育应用则在营销方面大展拳脚,根据广大大抓取到的数据来看,2022年Q1到Q4双端广告主数量持续增长,从Q3起广告主总量就已经开始超出了2021年峰值。

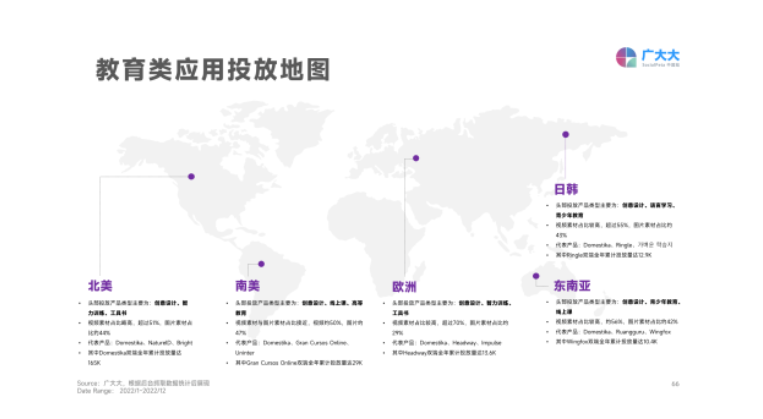

大规模的买量“刷脸”也帮助各类教育应用成功触达更多目标用户,其中艺术设计教育平台【Domestika】强势登顶了全球教育类应用投放榜单,而在世界杯期间大规模投放线下广告的【BYJU’S】也成功登上了下载榜TOP10。

在品类洞察中,我们还选取了各赛道中较为热门的产品对其买量营销进行了细致分析,并选取了爆款素材,从投放天数、投放渠道、素材尺寸、素材文案、展现估算、热度估值等维度对其营销特点进行分析总结,以帮助各位产出更多爆款素材。

在品类部分,本报告还对工具、娱乐、社交和阅读赛道的产品进行了详细解析,请获取完整报告后进行查看。

三、日韩市场广告主激增,欧洲地区素材量大跳水

整体来看,日韩地区广告主数量上升明显,同比上升46.7%,其次是东南亚地区,同比上升约38.02%。从总体素材量来看,欧洲地区素材量暴跌,同比下降约24.41%,除此之外南美地区的素材量也下降了约1.66%。

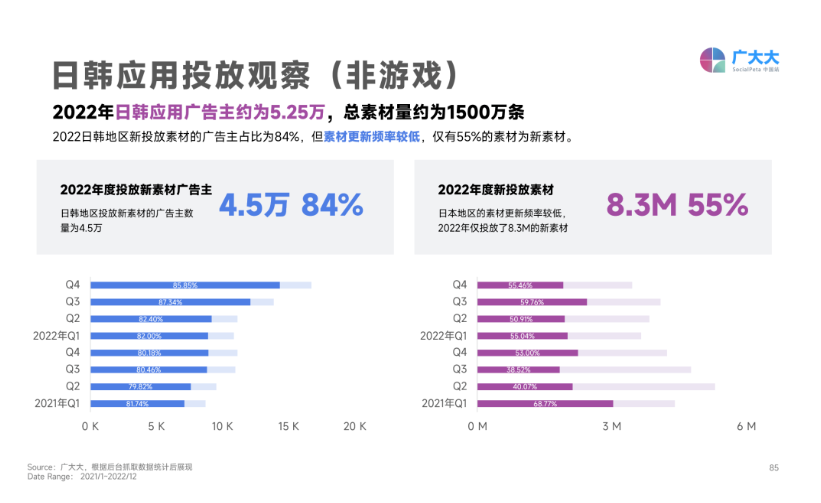

2022年日韩应用广告主约为5.25万,其中新投放素材的广告主约为4.5万,占比为84%;总素材量约为1500万条,但投放素材中新素材仅占整体的55%,更新频率较低。不过从2022年各个季度的投放表现来看,广告主对日韩地区的投放热情正在逐渐提升。

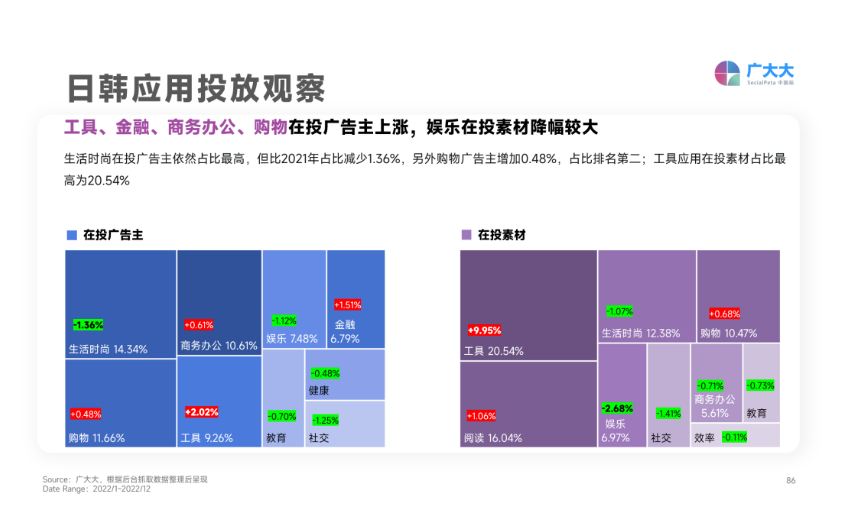

可以看到,在日韩地区投放的热门应用中,工具、金融、商务办公和购物的在投广告主数量正处于上涨趋势,整体占比均出现不同程度的提升,相应的生活时尚和娱乐类型的在投广告主数占比则出现了一定下降。其中,娱乐类移动应用的在投素材占比降幅较大。

另外,在国家/地区部分,我们还整理分析了北美、东南亚、南美、欧洲等地区的相关数据,感兴趣的朋友可以获取报告后查看完整内容。

02 变现篇

根据移动应用APP的属性、使用场景及广告变现规模和区域的差异,本报告《变现篇》主要讨论流量型工具、录影摄像、教育校园、社交、生活服务、图文影音这六类APP的广告变现情况。

全球部分针对北美、东南亚、拉美、欧洲、日韩市场移动应用广告变现表现进行分析。

一、海外热门品类赛道转换:流量型工具热度降低,社交品类的eCPM表现远高于其它品类

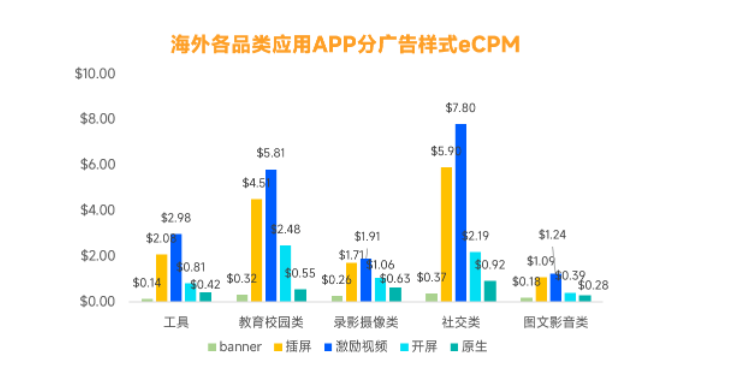

海外市场移动应用APP各广告类型eCPM表现:激励视频>插屏>开屏>原生>banner,激励视频的eCPM虽然最高,不过收益体量不是最大,应用产品中,使用较多的广告类型主要是:插屏、原生、开屏。

工具类APP整体和分广告样式的eCPM虽然不高,不过体量大,且流量主要集中在东南亚、拉美等T3地区。教育校园类和录影摄像类APP虽然整体eCPM接近,但是主要使用的广告样式和对应的eCPM差异较大,教育类APP广告样式以原生、banner为主,录影摄像类插屏广告为主。

由于产品开发、商业变现成熟度较高,市场竞争趋向饱和,流量型工具类产品在2022年的整体eCPM表现相较去年有所下滑,流量逐步向T3地区转移;而社交应用发展势头火热,在北美、欧洲、日韩、拉美市场都十分受欢迎,各广告样式的eCPM优势也较为明显。

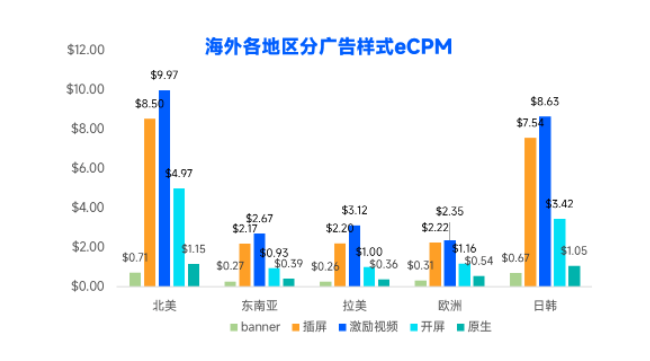

二、eCPM表现:北美、日韩稳占T1梯队,拉美、东南亚地区追上欧洲

在多个品类上,北美、日韩的eCPM处于绝对领先地位,尤其是激励视频和插屏这两个广告样式;而作为流量新兴市场,拉美和东南亚的eCPM在多个应用品类上,已经追上欧洲。

本次白皮书发布受到行业各方的支持,包括APP干货铺子、白鲸出海、畅读科技、华晟明途、九日论道、OneSight、社交产品笔记和维卓(WEZO)(排名不分先后)